INCOTERMS 2020 개정사항(인코텀즈 2010 / 2020 개정사항 비교)

페이지 정보

관련링크

본문

안녕하세요. 정재환 관세사무소입니다.

오늘은 INCOTERMS 2020 최신 개정사항에 대해 알아보도록 하겠습니다!

Incoterms 2020에서는 DAT가 삭제되고 대신 DPU가 신설되는 것 정도로 변화가 크지 않습니다.

사실 발표전 인터넷에서는

"EXW와 DDP가 삭제될 것이다."

"FAS도 삭제될 것이다."

"사용빈도가 높은 FCA를 다시 세분화할 것이다."

"CNI(COST AND INSURANCE), 즉 매도인이 운송계약 없이 보험계약만 체결하는 규칙이 신설될 것이다"등의

다양한 예측이 있었습니다만,

아주 깔끔하게 개정이 되어서 다행입니다.

생각해보면 Incoterms 1990에서 2000, 2000에서 2010으로 개정될 때에는 정말 전면적인 변화가 있었는데,

이제 Incoterms도 안정기에 도입했다는 것을 알 수 있습니다.

그럼 주요 개정사항을 아주 자세히 알아보겠습니다!

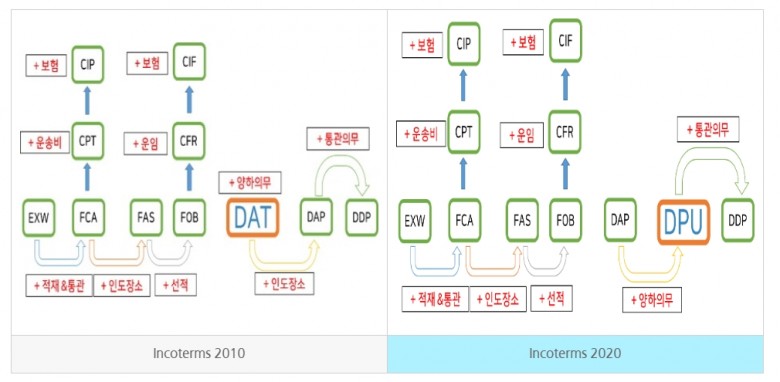

1. DAT 삭제, DPU 신설

사실 DAT는 Incoterms 2010에서 신설된 규칙입니다.

Incoterms 2000에서 유일하게 목적지 양하의무가 포함되어 있던DEQ(Delivered Ex Quay)가 부두(Quay),

즉 해상운송에서만 사용할 수 있었기 때문에 이를 확장하여 Incoterms 2010에서는DEQ가 삭제되고 DAT(Delivered At Terminal)가 신설되었습니다.

DAT는 터미널이기만 하면 목적지 어떤 장소에서도 매도인이 양하를 한 상태에서 인도가 이루어지는 규칙이었습니다.

전통적으로 매도인의 양하의무 포함 규칙의 계보를 이어가고 있었는데, 문제가 발생합니다.

DAT의 전제조건은 목적지 터미널인도규칙으로, 터미널을 벗어나 매수인이 지정한 창고까지 이동하고 싶은 경우에는 DAT가 아닌 DAP를 사용하여야 하고, DAP에는 매도인의 양하의무가 포함되지 않았습니다.

그래서 많은 당사자들이 목적지 어떤 장소에서든 매도인이 양하를 한 후 인도가 이루어지는 규칙을 신설해달라고 요청하게 되는데요, 그래서 신설된 것이 DPU(Delivered at Place Unloaded)입니다.

주요개념은 DAP에서 매도인의 양하의무가 추가된 것으로 이해하시면 됩니다.

다만, 매도인이 해외 수입국 목적지에서 항상 양하 가능한 상태는 아닐 수 있습니다.

DPU를 사용하고자 하는 경우에는 반드시 매도인 자신이 물품을 인도하고자 하는 장소에서 물품의 양하가 가능한지 여부를 확인하여야 합니다.

|

DAT (Incoterms 2010)

|

DPU (Incoterms 2020)

|

|

목적지 터미널에서만 양하 후 인도 |

목적지 모든 지정장소에서 양하 후 인도 |

2. Guidance Note -> Explanatory Notes for Users

Incoterms 2010은 Introduction(서문), 11개의 개별규칙,그리고 각 규칙은 이를 요약해주는 지침서(Guidance Note)와

매도인과 매수인의 의무(A 1-10, B 1-10)로 구성되어 있었습니다.

Incoterms 2020에서도 큰 틀은 유지하면서 단지 Guidance Note를 Explanatory Notes for Users(사용자를 위한 설명문)로

명칭변경을 하였습니다.

실제 내용도 2010 버전의 Guidance Note보다는 좀 더 정확하고 친절해지기는 했습니다. 상세한 내용은 다음 기회에 다시 다루도록 하겠습니다.

3. FCA에서의 본선적재의무 후 선적식 선하증권 발행의무

Incoterms 2010에서는 단일해상운송이 적용되는 경우에도 컨테이너화물일 경우에는 FCA,

재래화물(1차산품)일 경우에는 FOB를 적용하도록 규정하였습니다

.

이는 FCA와 FOB의 구분을 명확하게 해주는 것이기는 하였지만 추가적인 문제점이 발생합니다.

예를 들어 FCA는 컨테이너터미널에서 터미널운영자에게 계약화물을 교부하면 인도가 이루어진 것이기 때문에 수취식선하증권(received B/L)이 발행됩니다.

수취식 선하증권은 신용장방식에서 은행이 수리를 거부하는 대표적인 사유이기도 한데요,

이러한 이유로 당사자는 선적식 선하증권(shipped B/L 또는 on-board B/L)의 발행을 요구하지만

선적식 선하증권은 본선적재가 이루어 진 후, 즉, FCA에서의 인도가 이루어 진 이후에 발행 받을 수 있기 때문에 법리적인 문제가 발생합니다. (어디까지나 이론적인 문제로 실무적으로는 많이 중요하지 않을 것으로 사료됩니다.)

Incoterms 2020에서는 이를 개정하여 FCA규칙에서도 매도인과 매수인의 합의 하에 매수인이 매도인에게 선적식선하증권의 제공을 요구할 수 있도록 규정하였습니다.

|

Incoterms 2010 |

Incoterms 2020 |

|

CIF 및 CIP 모두 최소담보 (협회적하약관 C) |

CIF 최소담보 (협회적하약관 C) CIP 최대담보 (협회적하약관 A) |

|

|

Incoterms 2010

|

Incoterms 2020

|

|

FCA

|

매수인 3자 운송계약 |

매수인 스스로 운송가능 |

|

D규칙

|

매도인 3자 운송계약 |

매도인 스스로 운송가능 |

-작성자:정재환 관세사무소

| ||

| ||

| 주 소 : 경기도 화성시 경기대로 1025-5 병점제일타운 102호 | ||

| 전 화 : 031-236-2154 팩 스 : 031-237-2154 | ||

| HOMEPAGE : www.muggumsa.co.kr/ | ||

정재환 관세사무소 님의 최근 게시물입니다.

- 게시물이 없습니다.

댓글목록

푸른해님의

Lv.7 푸른해 쪽지보내기 자기소개 아이디로 검색 전체게시물

정보 감사드립니다.

최고관리자님의

최고관리자 쪽지보내기 자기소개 아이디로 검색 전체게시물

정재환관세사무소님! 요즘 이슈가 되는 인코텀즈 변경에 대한 자세한 비교 설명 감사드립니다^^

호우날두님의

Lv.4 호우날두 쪽지보내기 자기소개 아이디로 검색 전체게시물

쵝오입니다!

포딩남님의

Lv.5 포딩남 쪽지보내기 자기소개 아이디로 검색 전체게시물

깔끔한 정리 감사합니다^^