에어백 부가가치기준 계산(한-아세안)

페이지 정보

3 /

댓글 [ 1 ]

3 /

댓글 [ 1 ]

관련링크

-

https://blog.naver.com/moonpen

256회 연결

https://blog.naver.com/moonpen

256회 연결

본문

어제 에어백에 대한 한-EU FTA 부가가치비율 계산 방법(MC법)에 이어

한-아세안 FTA 부가가치비율 계산 방법(BD법)에 대해 포스팅 합니다.

1.원산지결정기준이 부가가치기준인 경우

품명(세번) | 협정 | 결정기준 |

AIR BAGS (8708.95) | 한-EU FTA | 다음 각 호의 어느 하나에 해당하는 것에 한정한다. 1. 모든 호(그 제품의 호는 제외한다)에 해당하는 재료로부터 생산된 것 2. 해당 물품의 생산에 사용된 모든 비원산지재료의 가격이 해당 물품의 공장도가격의 50%를 초과하지 아니한 것 |

[CTH or MC50%] | ||

한-아세안 FTA | 45% 이상의 역내부가가치가 발생한 것 | |

[RVC45%] |

Air Bags은 한-아세안 FTA의 경우 RVC 45% 부가가치기준입니다.

따라서 공제접으로 계산하여 국내에서 창출한 부가가치가 45%이상 되어야

한-아세안 FTA 원산지결정기준에 충족되어 원산지증명서를 발급할 수 있습니다.

공제법(BD)=(FOB-비원산지재료 가격)/ FOB 가격*100

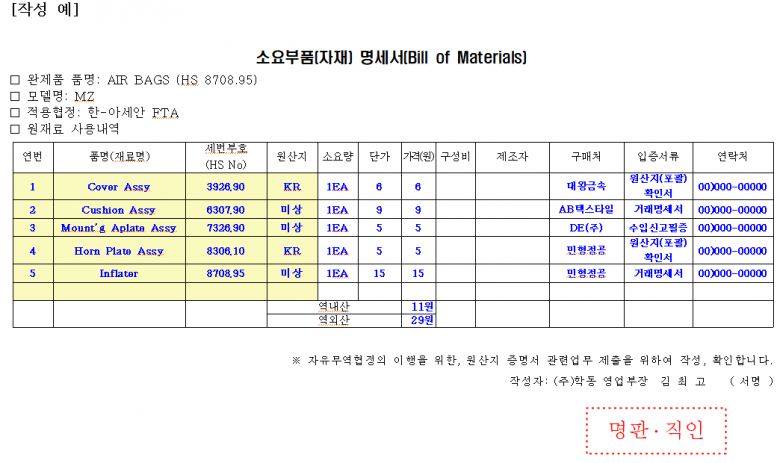

2.BOM(소요부품명세서) 작성 예시

부가가치기준에서 부가가치비율을 계산하여 협정에서 정한 원산지결정기준인 부가가치비율보다 더 높은 경우에 원산지증명서를 발급할 수 있습니다.

먼저 소요부품명세서를 작성해야 합니다.

위 그림와 같이 작성하여 기관발급인 경우 세관 또는 상공회의소에 제출해야 합니다.

인증수출자 인증을 위해서는 세관에 제출해야 합니다.

여기서 단가를 확인하는 서류를 반드시 제출해야 합니다.

1)세금계산서에 단가가 표시된 경우에는 세금계산서 제출

2)전자거래명세서에 단가가 표시된 경우에는 전자거래명세서 제출

3)거래명세서에 단가가 표시된 경우에는 거래명세서 제출

3.부가가치비율 계산 예시

위 BOM을 근거로 부가가치 비율을 계산해야 합니다.

-작성자:대주관세사무소

| 주 소 : 서울 성동구 연무장5가길 25 | |||

| 전 화 : 02-466-0063 팩 스 : 02-466-0093 | |||

| BLOG : www.djcustoms.co.kr |

- 게시물이 없습니다.

댓글목록

대주관세사무소님의

Lv.9 대주관세사무소 쪽지보내기 자기소개 아이디로 검색 전체게시물2020.02.12 10:13:00

100-29/100*100=71%